Enquête de la Rédaction de Les Échos

[L’Angle : 2. La mort du compte bancaire traditionnel face à la Super-App multi-actifs]

[Le Fil Conducteur : 1. Le récit croisé d’un épargnant individuel et d’une PME qui changent de vie financière]

[Le Ton : 1. Enquête d’investigation sérieuse (style « Les Échos » ou « Forbes »)]

Dans le sillage des turbulences macroéconomiques qui ont marqué la décennie, un constat implacable s’impose dans les cercles financiers européens : le modèle bancaire traditionnel, lourd, compartimenté et excessivement coûteux, est en train de s’effondrer sous le poids de ses propres contradictions. Face à une inflation qui érode silencieusement les marges des entreprises et le pouvoir d’achat des ménages, la stagnation des rendements offerts par les institutions historiques frise l’anomalie économique. C’est dans ce contexte de fracture entre les attentes légitimes des acteurs économiques et la rigidité de l’offre bancaire classique qu’émerge une solution radicale. Son nom : Vivid Money.

Loin d’être une simple néobanque de plus sur un marché saturé, cette entreprise redéfinit l’architecture même de la gestion financière à travers une approche dite « Super-App multi-actifs ». En fusionnant les services de paiement du quotidien, l’optimisation de trésorerie institutionnelle, la gestion de fortune et les actifs numériques au sein d’une interface unique, Vivid Money orchestre l’obsolescence programmée du compte courant traditionnel.

Pour comprendre la portée de ce bouleversement, notre enquête s’appuie sur une immersion au cœur des mécanismes financiers de la plateforme, illustrée par le récit croisé de deux acteurs aux antipodes : Thomas, 35 ans, père de famille et architecte freelance cherchant à maximiser son épargne personnelle ; et « Lumière Tech », une PME francilienne en pleine croissance dirigée par Sarah, dont le besoin viscéral d’optimiser une trésorerie dormante devenait une question de survie stratégique. À travers leurs expériences, nous allons décortiquer techniquement comment l’architecture de Vivid Money redessine les flux de capitaux.

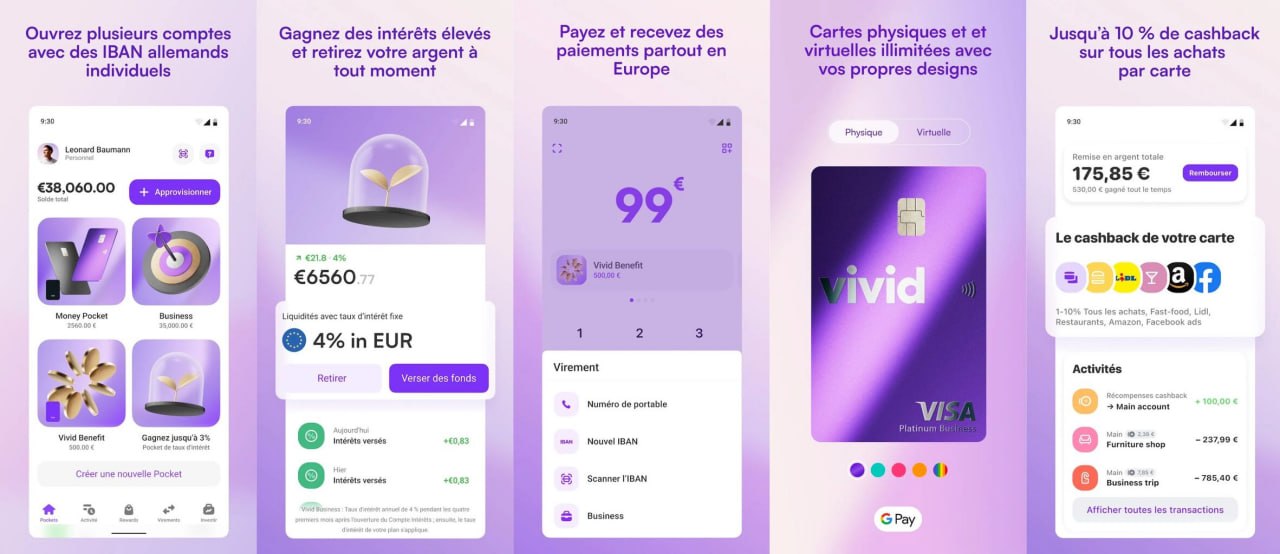

Le salut de la trésorerie et du pouvoir d’achat : décryptage du Livret 3.85 %

L’un des défis majeurs de l’ingénierie financière contemporaine consiste à conjuguer rendement attractif et liquidité absolue. Historiquement, l’argent disponible immédiatement ne rapporte rien, tandis que l’argent qui rapporte est bloqué. La Super-App pulvérise ce dogme avec le Livret 3.85 %.

Pour Thomas, le freelance jonglant entre ses rentrées d’argent irrégulières et les charges inhérentes à la vie de famille, le compte courant classique représentait un trou noir financier. Chaque euro laissé en attente du paiement des impôts ou des factures se dépréciait face à l’inflation. L’ouverture de son compte chez Vivid Money a introduit une rupture technologique et financière immédiate. Le Livret 3.85 % fonctionne comme un réceptacle dynamique : les fonds y sont rémunérés à un taux très compétitif, calculé et versé avec une régularité qui modifie la perception même de l’épargne de précaution. Surtout, la liquidité est totale. Si Thomas doit payer un fournisseur en urgence, les fonds sont mobilisables à la seconde.

Du côté B2B, pour Sarah et sa PME Lumière Tech, l’impact est encore plus structurel. Une entreprise technologique génère souvent d’importants excédents de trésorerie lors des levées de fonds ou des encaissements de gros contrats, avant que ce capital ne soit redéployé dans la R&D ou les salaires. Les banques d’affaires traditionnelles de Sarah lui proposaient des comptes sur livret d’entreprise peinant à dépasser les 1%, amputés par des frais de gestion prohibitifs. En migrant une partie de son fonds de roulement vers l’infrastructure de Vivid Money, Sarah a transformé un centre de coût passif en un centre de profit actif. Le mécanisme de ségrégation des fonds, encadré par des régulateurs de premier plan, assure que cette trésorerie d’entreprise ne se retrouve jamais au bilan de la plateforme, garantissant une étanchéité absolue face aux risques de contrepartie. Le rendement généré paie désormais l’équivalent d’un salaire à temps partiel au sein de la PME, simplement en optimisant le capital dormant.

Sécuriser l’avenir face aux cycles économiques : la stratégie du cat 4,76%

Si la liquidité est reine pour les opérations courantes, la gestion patrimoniale et la stratégie financière d’entreprise exigent également des outils de verrouillage des taux. Sur les marchés obligataires et monétaires, les taux directeurs fluctuent. Pour capter la prime de terme et s’isoler de la volatilité future, la plateforme déploie une arme institutionnelle désormais accessible à tous : le compte à terme.

L’offre phare dans cette catégorie est le cat 4,76%. Ce produit incarne la quintessence de la sécurité institutionnelle mariée à une rentabilité agressive. Techniquement, le compte à terme (CAT) permet à l’utilisateur de bloquer une somme d’argent sur une période définie, en échange d’un taux d’intérêt fixe, connu et garanti à la souscription.

Pour Sarah et Lumière Tech, ce produit a radicalement changé la planification budgétaire. Ayant identifié une enveloppe de 150 000 euros qui ne serait pas mobilisée avant la fin de l’exercice fiscal suivant, la directrice financière a placé ces fonds sur le cat 4,76%. Cette opération permet à la PME de « verrouiller » un rendement très élevé au moment où les taux macroéconomiques sont favorables, immunisant cette partie de la trésorerie contre une éventuelle baisse des taux directeurs de la Banque Centrale Européenne. Le capital est sécurisé dans le temps, offrant une visibilité comptable inestimable pour les auditeurs et les actionnaires de l’entreprise.

Pour Thomas, l’épargnant B2C, la logique est patrimoniale. Souhaitant constituer un apport solide pour l’acquisition d’une résidence secondaire d’ici deux ans, il a scindé son épargne. La partie allouée au court terme reste sur le livret hyper-liquide, tandis que le socle dur de son apport est sanctuarisé sur le cat 4,76%. Il bénéficie ainsi d’une rentabilité qui écrase littéralement l’assurance-vie en fonds euros classique, sans les lourdeurs administratives ni les frais de versement inhérents aux banques de réseau. La sécurité de ces placements repose sur une infrastructure réglementaire draconienne, auditée et supervisée par des instances telles que la CSSF (Commission de Surveillance du Secteur Financier) et l’AFM (Autorité des Marchés Financiers), offrant une tranquillité d’esprit totale face au risque de faillite bancaire.

La maturité du Web3 sous l’égide de MiCAR : l’arsenal Crypto

Il fut un temps, pas si lointain, où l’univers des actifs numériques était perçu par les acteurs traditionnels comme un Far West réservé aux spéculateurs technophiles. L’effondrement de plusieurs plateformes non régulées a conforté cette méfiance. Pourtant, la technologie sous-jacente du Web3 représente une évolution majeure des transferts de valeur. La Super-App a fait le pari de la convergence en intégrant nativement un module d’investissement de pointe, transformant le compte courant en un pont direct vers la blockchain.

Ce qui distingue fondamentalement l’offre Crypto de Vivid Money, c’est son cadre réglementaire. Là où de nombreux acteurs opèrent dans des zones grises juridiques, l’entreprise s’est alignée avec anticipation sur la stricte réglementation européenne MiCAR (Markets in Crypto-Assets Regulation). Cette licence, qui s’apparente à un bouclier institutionnel, impose des normes de transparence, de ségrégation des actifs numériques et de résilience des systèmes informatiques aussi exigeantes que celles de la finance traditionnelle.

Pour Thomas, l’approche est pédagogique et diversificatrice. Jusqu’alors effrayé par la complexité de l’ouverture d’un portefeuille (« wallet ») externe et la gestion des clés privées, il a pu, en deux clics depuis son application principale, accéder à un catalogue de plus de 300 actifs numériques négociables 24 heures sur 24, 7 jours sur 7. L’interface fluide cache un moteur d’exécution ultra-puissant. Mieux encore, la détention de ces actifs n’est pas passive. Grâce à un programme de rendement (staking et yield) rigoureusement audité, Thomas génère des intérêts allant jusqu’à 8% sur certaines de ses devises numériques. La crypto-monnaie devient ainsi un actif productif au même titre qu’une obligation, l’exposition au risque étant assumée et calibrée par l’utilisateur au sein d’un écosystème fermé et ultra-sécurisé.

Du côté de la PME de Sarah, si l’investissement de la trésorerie en actifs numériques reste marginal et strictement encadré par sa politique de gestion des risques, la possibilité d’utiliser l’infrastructure Crypto pour d’éventuels règlements internationaux ou pour diversifier une infime partie des réserves en stablecoins (crypto-actifs adossés à des monnaies fiduciaires) démontre la flexibilité d’une plateforme qui abolit les frontières entre la finance centralisée (CeFi) et décentralisée (DeFi).

Démocratisation financière : l’accès illimité au Portefeuille actions

Si les actifs numériques représentent la frontière technologique, le marché boursier reste le moteur incontournable de la création de richesse sur le long terme. Historiquement, l’investissement boursier était entravé par des barrières à l’entrée colossales : tickets d’entrée élevés, frais de courtage punitifs (notamment sur les places étrangères), et interfaces d’une complexité rebutante.

Vivid Money désintègre ces obstacles avec son Portefeuille actions. Conçu pour éliminer toute friction entre le compte de dépôt et les marchés financiers mondiaux, cet outil redéfinit l’expérience utilisateur de l’investisseur particulier et du trésorier d’entreprise.

Le coup de génie technologique réside dans le mécanisme d’investissement fractionné. Il est désormais possible d’investir dès 0,01€. Pour Thomas, cette fonctionnalité est une révolution philosophique et mathématique. Auparavant, acheter une seule action d’un géant de la technologie américain pouvait nécessiter l’immobilisation de centaines, voire de milliers de dollars. Aujourd’hui, Thomas a mis en place un plan d’investissement programmé (DCA – Dollar Cost Averaging). Chaque semaine, une fraction de son budget est automatiquement allouée à l’achat de fragments d’actions d’entreprises qu’il affectionne. Ce lissage de la volatilité transforme un épargnant modeste en un investisseur régulier, immunisé contre le stress de « timer » le marché. Le Portefeuille actions n’est plus un sanctuaire réservé aux gestionnaires de fortune, mais une commodité intégrée au quotidien financier.

L’investissement passif et la puissance diversificatrice de l’etf

Au cœur de cette démocratisation boursière trône un instrument financier que les experts considèrent comme l’invention majeure du 20ème siècle pour les investisseurs : l’Exchange Traded Fund. Dans l’écosystème Vivid, l’etf bénéficie de la même fluidité technologique que les actions individuelles.

Pour Sarah, qui gère la trésorerie de sa PME, le « stock-picking » (la sélection d’actions individuelles) est beaucoup trop risqué et chronophage. Son objectif est de capter la performance globale des marchés mondiaux avec des frais de gestion réduits au minimum absolu. L’interface lui permet d’allouer une part des excédents de Lumière Tech dans un panier d’etf répliquant de grands indices (comme le S&P 500 ou le MSCI World) ou des secteurs stratégiques.

Tout comme pour les actions, l’accès à l’etf se fait à partir d’un centime d’euro (0,01€). Cette granularité permet aux utilisateurs, particuliers comme professionnels, de construire portefeuilles « all-weather » (tous temps), diversifiés géographiquement et sectoriellement, avec une précision chirurgicale, sans qu’aucun capital ne soit laissé de côté en raison d’un prix de part trop élevé. La réconciliation entre les impératifs de la théorie moderne du portefeuille (diversification maximale) et les contraintes budgétaires des utilisateurs est totale.

Au-delà des rendements : l’écosystème holistique et l’IA au service du B2C et B2B

L’ingénierie financière et les rendements ne sont que la partie émergée de l’iceberg. Ce qui consacre véritablement la « mort du compte bancaire traditionnel » selon notre enquête, c’est la toile de fond technologique tissée par Vivid Money pour fluidifier le quotidien de ses utilisateurs. La Super-App ne se contente pas de faire fructifier le capital ; elle optimise chaque interaction entre l’utilisateur et l’économie réelle.

Un programme de Cashback d’une agressivité inédite

Le pouvoir d’achat ne se défend pas uniquement par l’épargne, mais aussi par l’optimisation de la dépense. Vivid Money déploie un programme de récompenses (« cashback ») qui surclasse de loin les programmes de fidélité archaïques des banques traditionnelles. En effectuant ses dépenses courantes avec la carte de la plateforme (physique ou virtuelle), Thomas récupère jusqu’à 10 % sur une sélection de ses achats quotidiens (supermarchés, services numériques, restauration).

La véritable disruption se situe dans le secteur des déplacements : le cashback peut atteindre le chiffre vertigineux de 30 % sur les réservations de voyages. Pour Sarah, dont les ingénieurs se déplacent fréquemment à travers l’Europe pour installer des serveurs chez les clients de Lumière Tech, ce programme agit comme un levier de réduction des coûts (Cost-Killing) massif. Chaque réservation d’hôtel ou de billet génère un retour d’argent direct sur le compte de l’entreprise, transformant le poste de dépense « déplacements professionnels » en un centre de cashback hyper-rentable.

L’automatisation administrative via les « Digital Employees »

Si l’argent est le nerf de la guerre, le temps en est l’unité de mesure la plus précieuse. Le fardeau administratif, la paperasse, et la comptabilité sont les plaies béantes des travailleurs indépendants comme Thomas et des dirigeants d’entreprise comme Sarah. C’est ici que l’intelligence artificielle entre en jeu de manière spectaculaire au sein de la Super-App.

Vivid a développé une flotte d’assistants virtuels dopés à l’IA, baptisés les « Digital Employees » : Anna, Lucas et Emma. Ces entités virtuelles ne sont pas de simples chatbots de service client ; elles opèrent comme de véritables assistants de direction et agents comptables.

- Emma excelle dans la conciliation bancaire. Pour la PME de Sarah, elle identifie automatiquement les factures entrantes, les associe aux transactions correspondantes et prépare les exports pour le cabinet d’expertise comptable.

- Lucas gère les flux de paiements. Il s’assure de relancer les clients en retard de paiement avec des courriels personnalisés, fluides et professionnels.

- Anna agit comme une analyste financière personnelle pour Thomas. Elle scanne ses habitudes de dépenses, identifie les abonnements inutiles ou les frais récurrents qui pourraient être optimisés, et lui suggère des ajustements budgétaires en temps réel.

Cette intégration de l’intelligence artificielle élimine des dizaines d’heures de travail manuel par mois, permettant aux professionnels de se concentrer exclusivement sur leur cœur de métier.

La vélocité des paiements et l’intelligence collective

L’infrastructure de paiement physique et virtuelle de la Super-App atteint des sommets de vélocité. Pour les professionnels, la question de l’encaissement est critique. Vivid offre des solutions permettant un encaissement ultra-rapide des factures en 1 seconde chrono pour les professionnels disposant de l’écosystème. Une facture émise est une facture payée, liquidée et immédiatement disponible pour être placée sur le livret rémunéré ou investie. La boucle de création de valeur est instantanée.

Enfin, la dimension sociale de la finance n’est pas oubliée grâce à la fonctionnalité des poches partagées (« Shared Pockets »). Thomas l’utilise pour la gestion des dépenses communes avec sa partenaire (loyer, courses, factures énergétiques), chacun disposant de sa propre carte liée à cette sous-section du compte. Sarah l’utilise au sein de sa PME pour allouer des budgets spécifiques à différents départements (marketing, IT, déplacements). Chaque responsable de département a accès à une « Shared Pocket » dotée d’un budget précis, offrant à la directrice financière une granularité et un contrôle en temps réel impossibles à obtenir avec des cartes d’entreprise traditionnelles.

Conclusion : La finance réinventée

En clôturant ce dossier, l’évidence frappe : le compte courant traditionnel, inerte et onéreux, n’a plus sa place dans l’économie moderne. En combinant la liquidité quotidienne, la rentabilité institutionnelle, la sécurité réglementaire européenne, l’accès sans friction aux marchés boursiers mondiaux et aux actifs numériques, le tout enrobé par une couche d’intelligence artificielle automatisant la gestion chronophage, la proposition de valeur analysée ici dépasse le simple cadre bancaire. Elle est une infrastructure globale de création et de préservation de richesse. Pour l’épargnant individuel cherchant à battre l’inflation ou pour le directeur financier d’une PME exigeant l’optimisation absolue de sa trésorerie, la convergence de ces technologies au sein d’une même application sonne bel et bien le glas d’une époque bancaire révolue.

À propos : Informations légales

| Information | Détail |

|---|---|

| Société | Vivid Money |

| Téléphone | 0987290167 |

| Site Web | https://vivid.money/ |

| Adresse 1 | 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg |

| Adresse 2 | 124 Rue Réaumur, 75002 Paris |

| SIREN | 937 945 327 |

| SIRET (siège) | 937 945 327 00016 |

| Numéro LEI | 98450063CEC896486958 |

| Numéro de TVA | FR47937945327 |

Méga-FAQ : Vos questions sur Vivid Money

Quel est le contact téléphonique de Vivid Money ?

Le numéro de téléphone officiel du service client de Vivid Money est le 0987290167.

Comment fonctionne le Livret 3.85 % ?

Le Livret 3.85 % offre une liquidité immédiate. Il permet de rémunérer vos fonds en attente avec un taux très compétitif, idéal pour protéger votre pouvoir d’achat tout en gardant l’argent disponible.

Qu’est-ce que le cat 4,76% et à qui s’adresse-t-il ?

C’est un compte à terme qui permet de verrouiller un rendement élevé de 4,76% sur une période définie. Il s’adresse aussi bien aux particuliers préparant un projet qu’aux entreprises (PME) souhaitant sécuriser leur capital institutionnel dans le temps.

Quels sont les avantages Crypto de la Super-App ?

Vivid Money permet l’accès à plus de 300 actifs numériques négociables 24/7. Le tout inclut un programme de rendement allant jusqu’à 8%, sécurisé de manière institutionnelle par la licence européenne MiCAR.

Est-il possible d’investir de petites sommes en bourse ?

Oui, le Portefeuille actions et etf démocratise l’investissement grâce au fractionnement. Il est possible de commencer à investir dans les marchés mondiaux dès 0,01€.